Прошедший 2020 год стал для мировой и российской экономики настоящей проверкой на прочность. Еще большую проверку прошли нефтяные компании: на фоне пандемии COVID-19 цена на нефть снижалась до многолетних минимумов, а ограничения на добычу будут сняты не ранее 2022 года.

Полное восстановление экономики еще впереди, и многие риски, связанные с пандемией и новыми волнами коронавируса, остаются вполне реальными. Тем не менее фондовые рынки оправились от потрясений довольно быстро: индекс S&P 500 восстановился до докризисного уровня уже в августе 2020 года. Также во второй половине 2020-го начался рост цен на многие сырьевые товары. Цена нефти марки Brent в декабре 2020 года превысила $50 за баррель, а в марте 2021-го цены вплотную подходили к $70 за баррель.

Несмотря на восстановление фондовых рынков развитых стран, индекс российского фондового рынка (индекс РТС) пока не достиг уровня начала 2020 года. Тем интереснее обсудить имеющиеся инвестиционные возможности на российском рынке.

За прошедший период с начала пандемии COVID-19 акции российских нефтедобывающих компаний снизились. Исключением стала лишь «Роснефть», использовавшая момент снижения акций для активного запуска своей программы обратного выкупа. Объявленная еще в 2018-м, программа фактически стартовала только в прошлом году, что, безусловно, поддержало акции «Роснефти».

Снижение акций ЛУКОЙЛа составило 9%. В 2020 году покупки собственных акций совершал менеджмент компании, что также поддерживало акции.

На третьем месте акции «Транснефти» (–12% с начала февраля 2020 года). В отличие от «Роснефти» и ЛУКОЙЛа, новостной фон для «Транснефти» на протяжении почти всего 2020 года был негативным. Вместо многолетних (при этом вполне обоснованных) предложений «Транснефти» повысить тарифы на транспортировку нефти правительство и ФАС обсуждали их снижение. Под вопросом оказались и дивиденды за 2019 год, которые могли быть выплачены с отсрочкой на 3 года.

Неопределенность завершилась в октябре 2020-го, когда правительство утвердило долгосрочный тариф «Транснефти» на следующие 10 лет. Решение оказалось в пользу компании: вместо индексации на 90–95% инфляции (как это было последние несколько лет) тариф будет индексироваться на величину 99,9% инфляции. Компания в долгу не осталась: разговоры об отсрочке дивидендов прекратились, «Транснефть» выплатила их в полном размере, выполнив все свои обязательства перед государством и остальными акционерами.

Теперь, когда правила игры на следующие 10 лет известны, а ограничения на добычу нефти постепенно снимаются, «Транснефть» ждут хорошие перспективы роста.

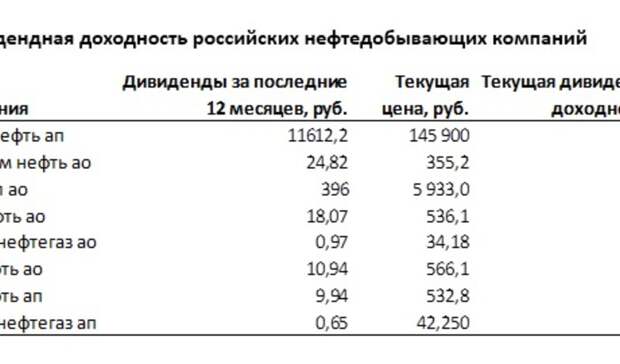

По потенциалу роста акции «Транснефти» значительно опережают все нефтедобывающие компании. Котировки подкрепляются солидной текущей дивидендной доходностью акций «Транснефти», также самой высокой в отрасли.

Примечание: ао — акции обыкновенные, ап — акции привилегированные.

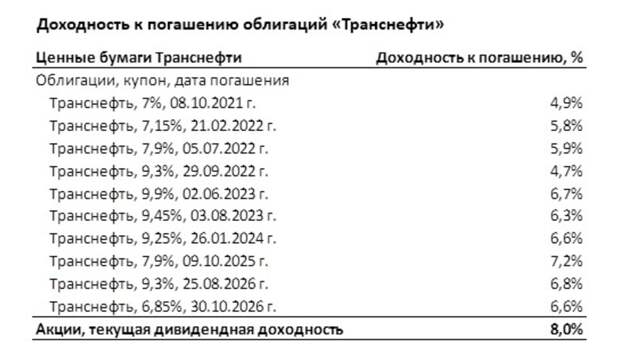

Дивидендная доходность в настоящее время превышает доходность по корпоративным облигациям «Транснефти». Это противоречит экономической логике (с восстановлением объемов прокачки нефти дивиденды будут расти, что приведет к росту доходности, а по облигациям доход ограничен величиной купона) и свидетельствует о значительной недооценке акций.

Предлагаем подробнее изучить инвестиционную возможность покупки акций «Транснефти».

Краткий профиль «Транснефти»

«Транснефть» — крупнейшая компания в мире по транспортировке и хранению нефти и нефтепродуктов. Компания является монопольным оператором 50800 км нефтепроводов и 16400 км нефтепродуктопроводов, транспортирует около 82% российской нефти и около 30% светлых нефтепродуктов на отечественный и зарубежные рынки.

Компания имеет 2 класса акций единого номинала: обыкновенные и привилегированные. 100% обыкновенных акций принадлежат государству. Привилегированные акции приватизированы и принадлежат финансовым инвесторам. В 2017–2018 годах крупные доли в «Транснефти» приобрели РФПИ и международные суверенные фонды (партнеры РФПИ) — Суверенный фонд королевства Саудовская Аравия, Китайская инвестиционная корпорация, Японский банк международного сотрудничества. Также большие пакеты купили НПФ «Газфонд» (пенсионный фонд «Газпрома») и УК «Газпромбанка».

Привилегированные акции торгуются на Московской бирже и включены в индексы РТС и ММВБ.

Председателем Совета директоров «Транснефти» является Заместитель председателя Правительства Российской Федерации Александр Новак.

Почему «Транснефть» недооценена?

Помимо негативного новостного фона, преследовавшего компанию в прошлом году, есть и объективные причины недооценки акций «Транснефти». Текущая дивидендная политика компании не является прозрачной, а предполагаемый по политике размер дивидендов не соответствует требуемому уровню ожиданий для компании с госучастием (не менее 50% чистой прибыли) и возможностям «Транснефти».

В дивидендной политике «Транснефти» в качестве базы для дивидендов используется «нормализованная» (скорректированная) чистая прибыль. Но не прописано четких критериев нормализации. Например, есть пункты о снижении прибыли от доходов, полученных от переоценки финансовых вложений. А вот увеличивается ли прибыль на величину единоразовых убытков — непонятно. Бесспорно, правильно было бы прибавлять к прибыли величину бумажных списаний (обесценений), отрицательных курсовых разниц и др. Крупным неденежным списанием по итогам 2020 года стало создание резерва на обесценение нефтепродуктопроводов на 22210 млн руб. При правильном расчете нормализованной прибыли за 2020 год база для выплаты дивидендов должна быть увеличена на соответствующую величину.

В предыдущие 3 года дивиденды компании, формально составившие 50% и более нормализованной прибыли, фактически оказались ниже 50% прибыли по МСФО.

Международные инфраструктурные компании с высокими стандартами корпоративного управления в современном мире не платят дивиденды менее 50% прибыли. Международные компании — аналоги «Транснефти» (компании, занимающиеся трубопроводным транспортом нефти, нефтепродуктов и природного газа) выплачивают около 100% прибыли на дивиденды.

Рынок уже давно ждет от «Транснефти» перехода к рыночному уровню дивидендов. В случае, если это произойдет, «Транснефть» станет одной из самых ярких инвестиционных историй 2021 года и в дальнейшем превратится в одну из наиболее инвестиционно привлекательных компаний нефтегазового сектора.

Новая дивидендная политика

Компания на одном из последних звонков с инвесторами сообщила, что весной 2021 года ожидается принятие новой дивидендной политики, которая в настоящее время обсуждается с правительством.

Новая дивидендная политика — сигнал рынку о предстоящих переменах и признак серьезности намерений компании по повышению дивидендов. Необходимо закрепить принципы расчета дивидендной базы. Например, «Роснефть» выплачивает дивиденды в размере 50% чистой прибыли, «Газпром» использует некоторые корректировки чистой прибыли (но список корректировок закрытый, что гарантирует прозрачность расчета), «Алроса» выплачивает дивиденды на основе свободного денежного потока.

Какую базу возьмет за основу для дивидендов «Транснефть» — пока неизвестно. Но каким бы ни было решение правительства и компании, дивиденды должны быть больше, а их расчет — прозрачным. Чистая прибыль компании стабильна и будет расти с восстановлением объемов добычи нефти, а устойчивый положительный денежный поток обусловлен завершением крупных инвестпроектов.

Дополнительными факторами в пользу высоких дивидендов являются также показатели чистого долга и ликвидных средств на балансе компании. Чистый долг сохраняется на стабильно низком уровне ниже 1x EBITDA. Денежные средства и краткосрочные финансовые вложения на балансе «Транснефти» по состоянию на конец четвертого квартала 2020 года составляли 352 млрд руб.

Дополнительные возможности: рост ликвидности благодаря частным инвесторам, сплит акций

«Транснефть» имеет еще несколько потенциальных возможностей для повышения привлекательности своих акций. С 2019 года наблюдается резкий всплеск интереса частных инвесторов к российскому фондовому рынку. По данным Московской биржи, количество частных инвесторов по итогам марта 2021 года достигло 11,1 млн человек (рост с начала 2020 года составил 7,2 млн), а их доля в объеме торгов акциями достигла 41%. Объем торгов акциями вырос в 2020 году на 92% по сравнению с 2019-м. Физлица на фондовом рынке формируют устойчивый спрос на российские акции.

В 2020 году объем средств розничных инвесторов в капитале «Транснефти» составил 6,4% от общего числа привилегированных акций, увеличившись более чем на 40%. Тем не менее текущая цена одной акции «Транснефти» (146 тыс. руб.) слишком велика для большинства розничных инвесторов.

С 2 апреля 2021 года на Московской бирже запущены торги фьючерсом на 0,1 привилегированной акции «Транснефти». Это снизило порог вхождения для частных инвесторов и может увеличить ликвидность.

Также компания продолжает работу по подготовке к дроблению (сплиту) акций в пропорции 1000 к 1. Такой шаг значительно повысит спрос на акции «Транснефти» и приведет к существенному росту их котировок.

Прочие возможности для роста капитализации

Помимо запуска торгов фьючерсами на акции и дробления акций, «Транснефть» может использовать традиционные способы повышения инвестиционной привлекательности. С 2018 года компания обсуждает несколько инициатив: запуск программы обратного выкупа акций, опционную программу долгосрочного стимулирования менеджмента, конвертацию привилегированных акций в обыкновенные.

Потенциальный эффект на цену акций программы обратного выкупа показывают примеры «Роснефти» и ЛУКОЙЛа. «Транснефть» объявляла, что в 2018 году планирует запустить свою программу обратного выкупа размером до 20 млрд руб. сроком на 3 года. Однако программа на сегодняшний день не принята.

Дополнительным фактором роста капитализации может стать принятие опционной программы мотивации менеджмента. Эффективность подобных программ уже доказана в российских компаниях, в том числе с госучастием (например, Сбербанк, «Интер РАО», «Аэрофлот»). Еще в марте 2019 года член Совета директоров Кирилл Дмитриев сообщал, что опционная программа во многом уже согласована и будет принята в ближайшее время. Скорее всего, для опционной программы будут использованы акции, выкупленные в рамках программы обратного выкупа.

Еще одним из способов повышения капитализации компании может стать конвертация привилегированных акций в обыкновенные. Сейчас на Московской бирже обращаются только привилегированные акции «Транснефти». Акционеры, владеющие привилегированными акциями, имеют меньше корпоративных прав. Как следствие, такие акции обычно торгуются с дисконтом около 30% к цене обыкновенных акций. Идею конвертации акций озвучивал Кирилл Дмитриев в июле 2017 года.

Потенциал роста акций «Транснефти»

Суммируя вышесказанное, на данный момент покупка акций «Транснефти» — одна из лучших инвестиционных идей на российском фондовом рынке:

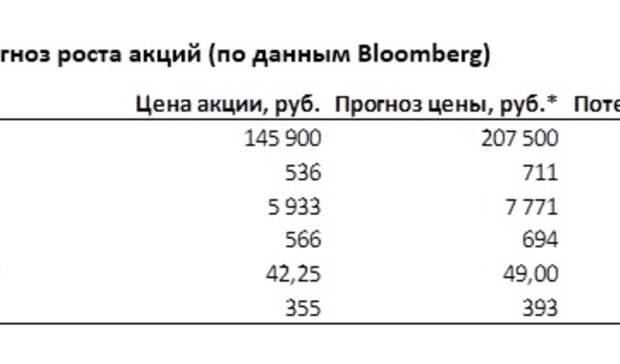

- «Транснефть», по оценкам аналитиков инвестбанков, имеет потенциал роста цены акций 42%;

- акции имеют высокую текущую дивидендную доходность (8%), превышающую доходность облигаций компании;

- принятие новой дивидендной политики весной 2021 года должно привести к увеличению дивидендов и прозрачности их расчета;

- компания имеет большой потенциал для дополнительного роста капитализации: сплит акций, запуск программы обратного выкупа, опционная программа менеджмента, конвертация привилегированных акций в обыкновенные.

Илья Борисяк

Свежие комментарии