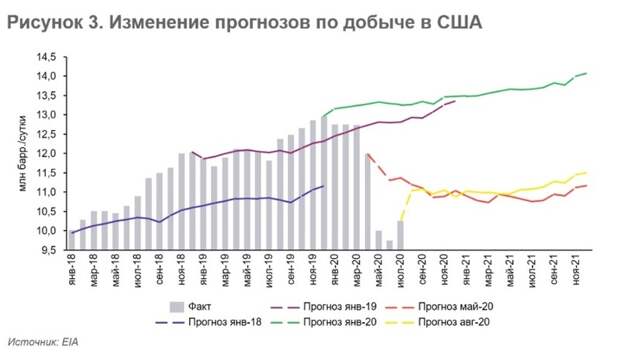

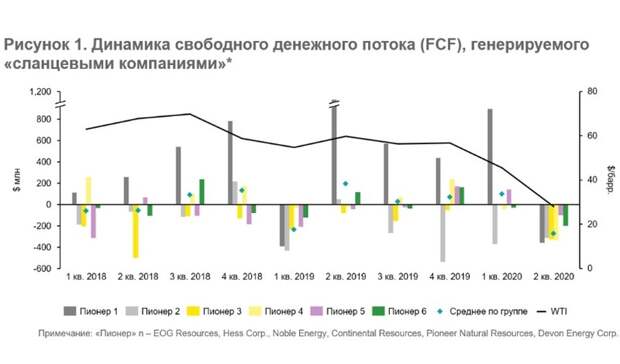

Мы продолжаем тематику анализа вышедших финансовых отчётностей по компаниям нефтегазового сектора за 2 кв. 2020 г. И если неделю назад в фокусе нашего внимания были глобальные «мейджоры» (более подробно см. наш комментарий от 5 августа), то сегодня речь пойдет о пионерах «сланцевой революции» (малые и средние нефтяные компании Северной Америки). Отметим, что после начала процедуры банкротства Chesapeake Energy и без того высокий интерес к тому, как повлиял обвал цен на нефть на сегмент «сланцевиков», усилился. В целом, если посмотреть на рисунок 1, то несложно заметить, что ни одной из шести рассматриваемых нами «сланцевых» компаний не удалось сгенерировать положительный свободный денежный поток, даже несмотря на сокращение инвестиционных программ (капитальные вложения в сопоставлении кв-к-кв снизились в 1,4-3,8 раз по выборке). Аналогичная картина наблюдалась и по динамике итогового финансового результата — все компании показали чистый убыток (см. рисунок 2). Интересно, что чистые убытки во 2 кв. 2020 г. были зафиксированы компаниями даже без списания активов (в 1 кв. 2020 г. величина обесценения варьировалась в диапазоне $1,6-2,7 млрд), что позволило в 2,7 раза сократить их абсолютные значения. Впрочем, если цены на нефть сорта WTI стабилизируются в диапазоне $40-42/барр. (для сравнения, в среднем за 2 кв. 2020 г. эта величина составила $28/барр.), то это позволит констатировать, что худшее для отрасли осталось позади и уже в августе — сентябре можно ожидать прироста добычи нефти в США на 1,3 млн барр./сутки к июньским минимумам. Однако если посмотреть на разницу между нынешними прогнозами Министерства энергетики США (EIA) по операционной динамике сектора и существовавшими на начало 2020 г. оценкам, то общее падение производственного потенциала в период «сверхновой нормальности» превысит в этом году ~2,0 млн барр./сутки (см. рисунок 3). На конец 2021 г. вместо прогнозируемых ранее EIA 14,1 млн барр./сутки, в США может быть добыто всего 11,5 млн барр./сутки. В общем, пока V-образного восстановления американской нефтедобычи ожидать не приходится, если, конечно, верить в то, что цены на нефть в обозримом будущем останутся ниже уровня $60/барр. Московский нефтегазовый центр компании EY

Свежие комментарии