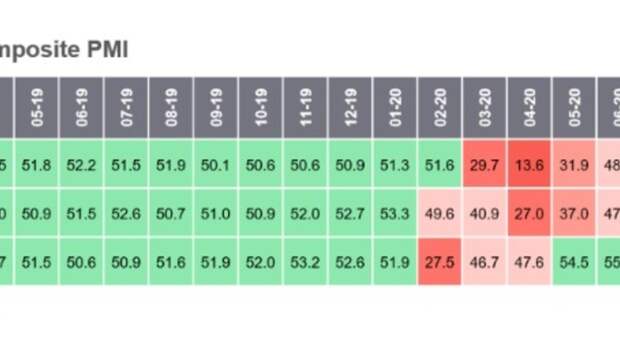

Как мы уже писали несколько недель назад (см. комментарий от 11 ноября), повышенный интерес инвесторов к рисковым активам подтолкнул нефтяные котировки к уровню начала марта — выше $45/барр. При этом затянувшаяся неопределенность вокруг заседания «ОПЕК+» (к слову, участники сделки договорились об увеличении добычи на 0,5 млн барр./сут. в январе 2021 г. с возможностью дальнейшей ежемесячной корректировки вместо ранее запланированных единовременных 1,9 млн барр./сут.) не нашла негативного отражения в ценовой динамике. Поскольку на рынке до сих пор сохраняется давление со стороны спроса, сегодня мы хотели бы посмотреть на текущую ситуацию в Европе, где в ноябре из-за возобновления ограничений наблюдалось снижение деловой активности (индекс Composite PMI опустился до 45,3) на фоне роста в США и Китае (см. рис. 1).

Однако по сравнению с весенним периодом ущерб от текущих действий по сдерживанию роста новых случаев COVID-19 оказался более слабым. Так, снижение спроса в «дорожном» транспортном сегменте под ударом «второй волны» в ноябре, по отдельным оценкам, составит ~12% г-к-г (~0,9 млн барр./сут.) в то время как в апреле падение достигало 40% (~2,7 млн барр./сут.).

В сложившейся ситуации европейский нефтеперерабатывающий сегмент, как один из наиболее пострадавших от пандемии, по-прежнему находится под сильным давлением: в конце ноября маржа нефтепереработки в Северо-Западной Европе вновь опустилась ниже $0,5/барр. (см. рис. 2).

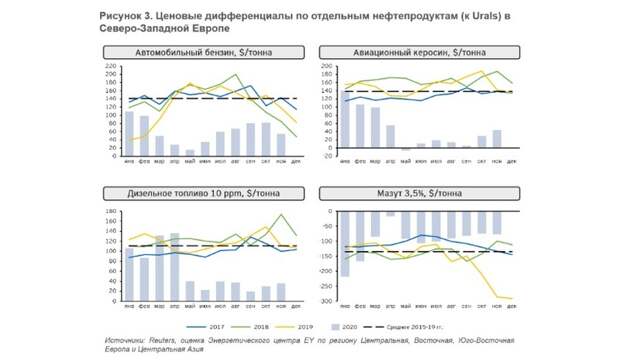

Такая динамика обусловлена сохранением достаточно низких ценовых спредов к сырью по ключевым нефтепродуктам (см. рис. 3). Так, текущий дифференциал по автомобильному бензину почти в 3 раза ниже среднего 5-летного значения ($50-60/тонна vs. свыше $140/тонна). Схожая картина наблюдается по дизельному топливу (~$35/тонна vs. ~$110/тонна) и авиационному керосину (~$45/тонна vs. ~$140/тонна).

В условиях избытка предложения и сохранения низкого уровня загрузки (менее 75% в осенние месяцы этого года) многие европейские заводы оказались перед угрозой длительной остановки, а некоторые компании и вовсе задумываются об окончательном выводе мощностей. Например, Petroineos (СП Ineos и PetroChina) планирует законсервировать почти половину мощностей своего НПЗ в шотладском Грейнджмуте, которые в настоящий момент составляют 200 тыс. барр./сут., а финская Neste намерена полностью закрыть НПЗ в Наантали в рамках реструктуризации своих перерабатывающих активов.

В ближайшей перспективе определяющее влияние на динамику ценовых спредов и, следовательно, доходность нефтепереработки по-прежнему будет оказывать скорость восстановления экономики, которая во многом будет зависеть от даты начала широкомасштабной вакцинации и ее эффективности. Следовательно, вопросы эффективности в нефтепереработке сегодня приобретают особое значение, учитывая, что процесс восстановления экономики будет долгим и весьма непростым (в октябре МВФ понизил прогноз прироста ВВП еврозоны на 2021 г. с июньских 6% до 5,2%).

Московский нефтегазовый центр компании EY

Свежие комментарии