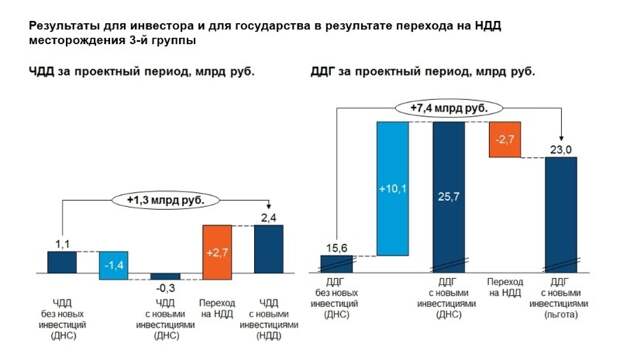

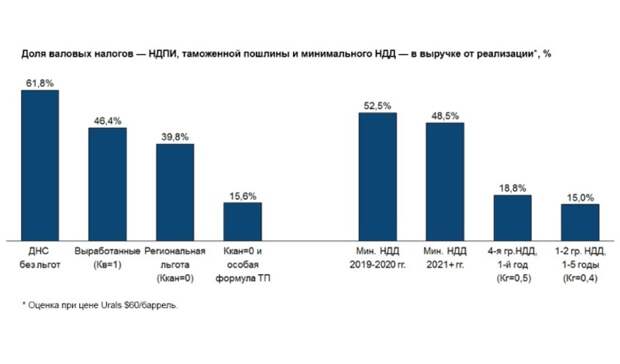

С 1 января 2019 года впервые в российской практике введен налог на дополнительный доход от добычи углеводородного сырья. Введение НДД осуществлено в пилотном режиме — по результатам апробации должно быть принято решение о расширении периметра применения налога. Предварительный анализ по отдельным месторождениям показывает, что переход на новый фискальный режим выгоден как для недропользователей, так и для государства. Однако уже в 2020 году возникли вопросы со стороны Минфина России в части ожидаемых поступлений в федеральный бюджет. Поэтому профильным регуляторам и отрасли необходимо более системно подойди к вопросу анализа эффективности пилотных проектов, согласовать единую методику оценки и мониторить фактические результаты применения НДД на всех месторождениях периметра. 30 лет обсуждений введения НДД в России Формирование российской налоговой системы в начале 1990-х происходило одновременно с ростом популярности использования финансовых показателей при налогообложении добычи углеводородов вместо повсеместно используемых до этого валовых налогов с добычи — роялти. В Великобритании роялти для новых лицензий был отменен еще в 1982 году (окончательная отмена произошла в 2002-м) и было введено дополнительное налогообложение прибыли от добычи углеводородов на шельфе. В Норвегии в 1990-е также осуществлялась постепенная отмена роялти, а сформированная к 1992 году система налогообложения доходов от добычи на основе суммарной ставки налога на прибыль 78% с некоторыми изменениями существует до настоящего времени. При разработке первых проектов закона «О недрах» также рассматривались предложения о введении рентного налога, базирующегося на прибыли от добычи нефти. Но в окончательном варианте закона был установлен «акциз на отдельные виды минерального сырья» на месторождениях с «относительно лучшими горно-геологическими и экономико-географическими факторами» (ст. 46 закона РФ «О недрах» от 21 февраля 1992 года). В дальнейшем акцизы на нефть устанавливались постановлениями правительства в рублях на тонну дифференцированно, в зависимости от расчетной величины прибыли нефтедобывающих предприятий. Дифференцированный акциз на нефть можно назвать прообразом действующей системы НДПИ с льготами, хотя такой подход и не был закреплен законодательно, а непрозрачная процедура назначения дифференцированных ставок вызывала множество нареканий. В результате был осуществлен переход на единую ставку акциза на нефть. Первая попытка введения в России налога, базирующегося на финансовом результате добычи, была осуществлена при подготовке проекта главы «Налог на дополнительный доход от добычи углеводородов» в рамках Налогового кодекса. Начиная с 1996 года было подготовлено несколько проектов НДД, две версии закона об НДД были даже приняты Государственной Думой в первом чтении в 1997 и 1998 годах в составе второй части Налогового кодекса. Отличием законопроектов об НДД 1990-х являлась шкала зависимости ставки налога от накопленной рентабельности проекта. Чем выше Р-фактор (отношение накопленных доходов к накопленным затратам), тем выше налоговая ставка. В варианте 1998 года ставка налога увеличивалась от 0% при Р-факторе менее 1 до 60% при Р-факторе, превышающем 2. Налоговая база НДД — это чистый денежный поток от добычи, то есть доходы за вычетом капитальных и эксплуатационных расходов с возможностью переноса убытков. НДД предназначался для замены акциза на нефть, который также предусматривался данным проектом Налогового кодекса. Ставка акциза на нефть в законопроекте составляла 60 руб./т — исходя из такого значения и выбирались параметры НДД. Одновременно в законопроекте был предусмотрен вариант применения НДД к предприятию в целом. Предполагалось предоставить предприятиям право перейти на НДД, то есть переход на новый налоговый режим должен был быть добровольным. Однако развитие системы налогообложения пошло по другому пути. В 1999 году была вновь введена таможенная пошлина на нефть, а начиная с 2002 года в Налоговый кодекс вместо трех платежей (акциза на нефть, платы за добычу и отчислений на ВМСБ) на добытую нефть был введен НДПИ. В последующие годы наблюдались две противоположные тенденции. Первая — ужесточение общего налогового бремени за счет повышения суммарной ставки двух основных российских «нефтяных налогов»: НДПИ и экспортной пошлины на нефть. Вторая — предоставление различного рода преференций и льгот для отдельных категорий запасов нефти, поскольку увеличивающаяся налоговая нагрузка объективно препятствовала реализации проектов на месторождениях, разработка которых связана с повышенными затратами (см. «Эволюция системы налогообложения нефтедобычи Российской Федерации»). Ставка введенного в 2002 году НДПИ на нефть составляла 340 руб./т, она умножалась на коэффициент Кц, зависящий от уровня цены нефти марки Urals. К 2005 году ставка выросла до 419 руб./т и была скорректирована формула для определения экспортной пошлины на нефть. В результате с 2007 года начали вводиться многочисленные понижающие коэффициенты по НДПИ. Начиная с 2012 года рост потребностей бюджета привел к новому этапу увеличения налоговой нагрузки: ставка НДПИ ежегодно индексировалась в 2012–2014 годах и продолжила свой рост в 2017–2019 годах за счет введения коэффициента Кк (306 руб./т в 2017-м, 357 руб./т в 2018-м и 428 руб./т в 2019 году). Одновременно вводились новые налоговые преференции по НДПИ: для малых месторождений, трудноизвлекаемых запасов, новых морских месторождений. В некоторых случаях понижающих коэффициентов по НДПИ для обеспечения приемлемой рентабельности добычных проектов оказывалось недостаточно, поэтому дополнительно вводились льготы по экспортным пошлинам на нефть для новых месторождений, сверхвязкой нефти (с вязкостью в пластовых условиях больше или равной 10000 мПа⋅с) и тюменской свиты. Система налоговых стимулов по НДПИ и экспортной пошлине позволила начать освоение новых регионов добычи (Восточная Сибирь, Ямал, НАО и т. д.), продлить срок эксплуатации выработанных месторождений, обеспечила операционную рентабельность добычи высоковязкой нефти, создала условия для активизации разработки ТРИЗ и шельфовых месторождений. Но постепенное ухудшение качества ресурсной базы в стране стало требовать введения все новых и новых стимулов, а общая величина льготируемых объемов к 2018 году уже достигла 50% от добываемой нефти. При этом объемы производства в ХМАО, ключевом нефтяном регионе страны, на который приходится половина добычи и бюджетных поступлений, с 2008 года валились ежегодно со средним темпом падения 2% и более. Сложившаяся ситуация возродила интерес к НДД, который рассматривался как системная альтернатива разросшейся системе льгот и инструмент повышения инвестиционной активности в Западной Сибири. В апреле 2015 года в правительство РФ был направлен новый законопроект, подготовленный на базе законопроекта 1998 года и предусматривающий шкалу зависимости ставки налога от накопленной рентабельности от 0 до 70%. Проектом предполагалась полная отмена НДПИ. В ходе дальнейших действий концепция НДД была значительно доработана, шкала была заменена на фиксированную ставку налога (50%). Такой налог более соответствует мировой практике и имеет преимущество в силу отсутствия скачкообразного изменения ставки. Особенности введенного режима НДД Принятый в июле 2018 года ФЗ «Об НДД» предусматривает переход на НДД ограниченного числа пилотных проектов, разбитых на 4 группы (см. «Дифференциация НДПИ для различных пилотных групп НДД»). 1-я группа включает гринфилды в Якутии, Иркутской области, Красноярском крае, НАО и севере ЯНАО, а также в Каспийском море. Это те месторождения, которые до принятия закона могли претендовать на применение особой формулы таможенной пошлины, но лишились этой возможности. 2-я группа включает месторождения, успевшие до принятия закона попасть в примечание 8 ТН ВЭД — утвержденный список месторождений для получения особой формулы таможенной пошлины. 3-я группа включает браунфилды Тюменской области, ХМАО, ЯНАО, Коми с выработанностью от 0,1 до 0,8 на 01.01.2017 в рамках лимита суммарной годовой добычи нефти и газового конденсата 15 млн тонн в соответствии с закрытым перечнем, включающем 39 лицензионных участков. 4-я группа включает гринфилды Тюменской области, ХМАО, ЯНАО, Коми с выработанностью запасов менее 0,05. При этом начальные извлекаемые запасы участка недр на 01.01.2017 не могут превышать 30 млн тонн, а суммарные запасы всех перешедших на НДД месторождений — 150 млн тонн. В марте 2020 года в периметр НДД также была включена новая 5-я группа — месторождения севера Красноярского края, Якутии и Чукотки с выработанностью запасов менее 0,001 на 01.01.2019. Принятие закона об НДД позволило отказаться от предоставления особой таможенной формулы, которая сыграла положительную роль в освоении нефтяных ресурсов новых территорий, но к которой было много нареканий со стороны Минфина России. Налоговая база НДД рассчитывается как разница между доходами и расходами, включающими текущие и капитальные затраты. НДД вычитается из базы налога на прибыль, то есть суммарная ставка НДД и налога на прибыль составляет 50%+20%*0,5=60%. Также разрешен учет исторических затрат и перенос убытков с коэффициентом 0,163. Важным отличием российского варианта НДД от налоговых систем, полностью перешедших на налогообложение прибыли от добычи (в Великобритании, Норвегии), является сохранение высокого уровня валовых налогов, которые уплачиваются вне зависимости от финансовых результатов разработки месторождения. Помимо сохранения НДПИ со ставкой, определяемой по формуле в зависимости от цены нефти, также предусмотрен минимальный НДД. При цене Urals $60 за баррель величина НДПИ составляет 37,5% от выручки, а минимальный НДД — 15% в 2019 и 2020 годах и 11% начиная с 2023 года. Таким образом, суммарная величина валовых налогов составит 48,5–52,5%, что крайне высоко по мировым меркам (для стран, где до сих пор сохранен платеж роялти, его ставка, как правило, не превышает 20%). Поэтому все равно потребовалась дифференциация НДПИ между пилотными группами. Для новых месторождений предусмотрен льготный период, когда применяется понижающий коэффициент Кг и не уплачивается минимальный НДД. Дифференциация НДПИ для различных пилотных групп НДД Группа НДД Периметр Коэффициент Кг к НДПИ 1 Гринфилды Вост. Сибири, НАО и севера ЯНАО (добровольный переход) 0,4 — с начала добычи до пятого года после года начала промышленной добычи, 0,6 — шестой год, 0,8 — седьмой год, 1 — с восьмого года 2 Примечание 8 ТН ВЭД — «особая формула» таможенной пошлины (добровольный переход) 3 Браунфилды Тюменской обл., ХМАО, ЯНАО, Коми (перечень) 1 4 Гринфилды Тюменской обл., ХМАО, ЯНАО, Коми (перечень) 0,5 — с начала добычи до первого года после года начала промышленной добычи, 0,75 — второй год, 1 — с восьмого года 5 Гринфилды севера Красноярского края, Якутии и Чукотки 0 — с начала добычи до 11-го года после года начала промышленной добычи, 0,2 — 12-й год, 0,4 — 13-й год, 0,6 — 14-й год, 0,8 — 15-й год, 1 — с 16-го года Для гринфилдов 1-й и 2-й групп в течение 5 лет после года начала промышленной добычи (п. 3 ст. 342.6 Налогового кодекса определяет год начала промышленной добычи как год, на 1 января которого выработанность запасов превысила 0,01) величина налогов составляет 15% выручки от реализации, что примерно соответствует налоговой нагрузке месторождений, пользующихся одновременно льготой по НДПИ для новых месторождений (Ккан=0), и особой формуле таможенной пошлины — 15,6%. Для месторождений 4-й группы величина валовых налогов достаточно низкая (18,8%), но предоставляется только на один год после года начала промышленной добычи, что нивелирует значимость льготного периода. После окончания льготного периода (7 лет для 1-й и 2-й групп и 2 года для 4-й группы) ставка валовых налогов у гринфилдов становится такой же, как и у браунфилдов 3-й группы, — 48,5%. Эта величина меньше валовой налоговой нагрузки в действующей налоговой системе без льгот (61,8%), но выше, чем налоговая нагрузка для льготных категорий. К примеру, для выработанных месторождений с Кв≥1 величина налогов составляет 46,4% выручки. При этом надо учитывать, что ставка налогообложения прибыли при переходе на НДД составляет 60% по сравнению с 20% в действующей налоговой системе. Таким образом, выгоду от НДД получают только проекты с высокими затратами и отсутствием фискальных стимулов. К примеру, при затратах на добычу в размере $5 за баррель суммарная величина налогов в режиме НДД сравняется с налогами в действующей налоговой системе (ДНС) без льгот. Вышесказанное говорит о необходимости доработки параметров НДД при расширении периметра его применения. Как оценивать эффективность пилотов НДД Введение НДД в 2019 году является пилотным проектом, по его результатам должны быть приняты решения по расширению периметра применения налога и донастройке механизма в случае необходимости. Таким образом, профильными регуляторами должна быть произведена оценка результатов введения НДД и эффективности перехода на новую налоговую систему. В последнее время Минфином России в публичном пространстве озвучиваются оценки бюджетных потерь от перехода на НДД уже в 2019 году, рассчитанные путем сравнения фактических налоговых поступлений от перешедших на НДД месторождений и расчетных доходов, построенных исходя из предположения, что на месторождениях применялась бы действующая налоговая система и при этом прогнозируемые производственные показатели были бы такими же, как фактические. Между тем задача введения НДД заключается в создании благоприятного для инвестиций налогового режима, способствующего росту добычи, что в итоге привело бы к росту доходов бюджета. В противном случае введение такого налогового режима не имеет смысла для государства. Таким образом, оценки снижения доходов бюджета при неизменных производственных показателях не являются показательными, они могут иметь лишь справочное значение и на них нельзя основывать выводы об успешности пилотного внедрения НДД. Для 1-й группы месторождений — гринфилдов — НДД является заменой «особой формулы» таможенной пошлины. В таблице «Факторы формирования NPV разработки трех месторождений 1-й группы НДД в различных сценариях» приведены месторождения, для которых разработка в условиях ДНС с учетом льготы по НДПИ для гринфилдов в новых регионах (Ккан) является убыточной. Переход на НДД делает разработку месторождений прибыльной для инвестора. Все три проекта прошли государственную экспертизу в Центральной комиссии по разработке (ЦКР) Роснедр в 2019 году. Мы видим, что по всем трем проектам налоги в варианте ДНС выше, чем в варианте НДД, но это превышение является виртуальным, поскольку проекты в таком виде не будут реализованы, а переход на НДД дает такую возможность. Для 3-й группы месторождений оценка эффективности должна базироваться на изменении показателей, утвержденных в условиях ДНС, по сравнению с фактическими показателями в условиях НДД. Предварительные результаты показывают, что инвестиции в 3-й группе в 2019 году значительно выросли по сравнению с проектными показателями — на некоторых месторождениях до 15 раз. Добыча также выросла, хотя и в меньшей степени, поскольку эффект от дополнительных инвестиций только начал проявляться. Покажем эффект от применения НДД на примере месторождения 3-й группы, для которого в составе проектной документации на рассмотрение ЦКР Роснедр были представлены показатели как в режиме НДД, так и в режиме действующей налоговой системы. В числе рассмотренных был вариант «без новых инвестиций», предусматривающий невысокий уровень инвестиционной активности. Этот вариант обеспечивал положительный денежный поток недропользователя в размере 1,1 млрд руб. В варианте «с новыми инвестициями» рентабельный период в условиях ДНС отсутствовал. Соответственно, в качестве рекомендуемого в условиях ДНС был принят вариант «без новых инвестиций». Переход на НДД перевел вариант «с новыми инвестициями» в положительную плоскость за счет снижения налогов, а ЧДД этого варианта превысил ЧДД варианта «без новых инвестиций» на 1,3 млрд руб. В то же время для государства реализация варианта «с новыми инвестициями» в режиме НДД обеспечивает увеличение налогов на 7,4 млрд руб., или почти на 50%, по сравнению с вариантом «без новых инвестиций» в действующей налоговой системе (см. «Результаты для инвестора и для государства в результате перехода на НДД месторождения 3-й группы»). Как мы видим на примере прошедших государственную экспертизу показателей отдельных месторождений, принятие НДД может быть эффективно как для компаний, так и для государства. Доходы государства и инвестиции растут. Однако налогообложение на основе экономических показателей может нести риски завышения затрат, поскольку они приводят к экономии на налогах. В мировой практике это явление получило название gold plating. К примеру, если применяется система роялти, то, вложив рубль, инвестор уменьшает налоговые обязательства только на ставку корпоративного налога на прибыль (в России — 20%). Если же суммарное налогообложение прибыли от добычи составляет 60%, то при вложении рубля фактические затраты инвестора составят 40 коп., так как 60 коп. будут профинансированы государством за счет снижения налогов. Поэтому также должна быть создана система мониторинга и бенчмаркинга затрат на месторождения, перешедшие на НДД. Это даст государственным органам возможность контролировать налоговую базу НДД, а компаниям позволит избежать обвинений в неправомерном увеличении затрат. С другой стороны, практика применения действующего закона об НДД показала, что компании зачастую не могут списать экономически обоснованные расходы при добыче (например, затраты на строительство инфраструктуры, расходы при выполнении буровых работ собственными силами и пр.). При этом в выручку для расчета НДД включаются несуществующие доходы (например, от реализации 95% попутного нефтяного газа). Также в налоговую базу НДД включаются дополнительные доходы от добычи природного газа и конденсата на участке недр, но ставка НДПИ на газ и газовый конденсат сохраняется на уровне действующей налоговой системы. Подобные нормы закона направлены на увеличение доходов бюджета, но это не должно происходить за счет необоснованного увеличения налоговой базы НДД, и закон в этой части также должен быть скорректирован. Таким образом, переход на НДД — это правильная системная мера и постепенное расширение периметра необходимо. Но для его корректной настройки профильным регуляторам и отрасли требуется более системно подойди к вопросу анализа эффективности пилотных проектов. Должна быть согласована единая методика оценки на основе технико-экономических показателей разработки, а также необходимо осуществлять мониторинг фактических результатов применения НДД на всех месторождениях периметра. Дарья Козлова, директор по консалтингу в сфере госрегулирования ТЭК VYGON Consulting Сергей Ежов, главный экономист VYGON Consulting Денис Пигарев, консультант VYGON Consulting

Свежие комментарии