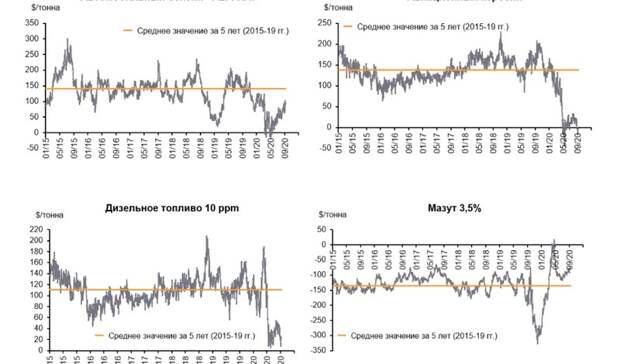

Мировая экономика продолжает процесс успешной адаптации к воздействию фактора Covid-19: динамика августовских PMI свидетельствует о том, что в подавляющем большинстве ведущих экономик мира деловая конъюнктура в промышленности полностью восстановилась от весеннего провала. Так, значение индекса PMI mfg в мировом масштабе достигло максимума за последний 21 месяц, составив 51,8х, в США и Китае – выше 53х, в Еврозоне- 51,7х (см. рис. 1). На этом фоне маржинальность перерабатывающего сегмента также демонстрирует положительную динамику, хотя индикативная маржа переработки в Европе по-прежнему остается ниже нулевых отметок (рис. 2). Ключевым фактором, влияющим на изменение прибыльности заводов, остается изменение ценовых спредов между стоимостью нефтепродуктов и входящим сырьем (рис. 3). Несмотря на то, что дифференциалы между автомобильным бензином и нефтью оттолкнулись от апрельских минимумов, в настоящее времени они по-прежнему не достигли средних показателей последних 3-5 лет (~$90/тонна vs. ~$130-140/тонна). При этом, не восстановившаяся до конца, но, тем не менее, выросшая маржинальность по бензину не смогла вывести показатели маржи переработки в зону положительных значений в условиях падения спредов на авиакеросин ниже нулевых отметок (минус ~$6,5/тонна в сентябре vs. $140/тонна в среднем за 2015-19 гг.) из-за масштабного сокращения авиатрафика в условиях пандемии и падения спроса на керосино-газойлевые фракции. При этом одной из причин слабой динамики по спредам на дизельное топливо являются не оправдавшиеся надежды некоторых участников рынка на положительный эффект от IMO-2020. По состоянию на первую декаду сентября их величина составляет ~$20-25/тонна (~$110/тонна в среднем за последние 3-5 лет). В то же время, ценовые дифференциалы на мазут продолжают оставаться чуть выше средних значений, существенно превышая прошлогодние прогнозы аналитиков (о причинах подобной динамики, см. выпуск от 25 марта 2020 г.). Текущий спред (HSFO 3,5%) для Северо-Западной Европы составляет минус ~$80/тонна (минус ~$110/тонна за 2015-19 гг.). В среднесрочной перспективе ключевым фактором, который будет оказывать влияние на динамику ценовых спредов по нефтепродуктам (а значит, и маржи переработки), останется ситуация с восстановлением мировой экономики в условиях Covid-19. Если «второй волны» и новых карантинных ограничений по ключевым экономикам мира не последует, то негативные последствия Covid-19 могут быть полностью преодолены уже в 2021 г. Однако, мы ожидаем, что положительный эффект восстановления мировой экономики для динамики маржи переработки будет частично нивелирован более медленными темпами восстановления авто- и особенно авиа- трафиков. Как следствие, в ближайшие месяцы экономика европейской нефтепереработки останется под давлением. Московский нефтегазовый центр компании EY

Свежие комментарии