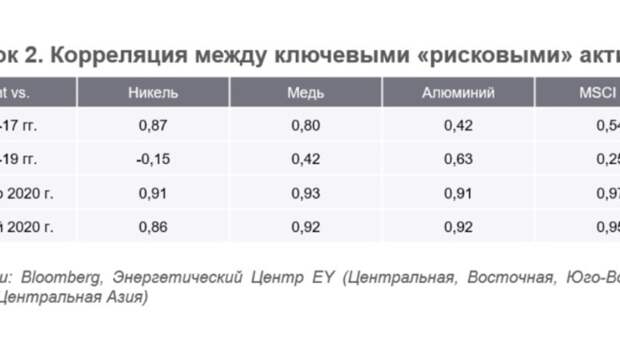

Московский нефтегазовый центр компании EY Ровно месяц прошел с момента события, которое навсегда войдет в историю развития нефтяной отрасли — в преддверии экспирации, состоявшейся 21 апреля 2020 г., стоимость нефтяных фьючерсов на нефть сорта WTI опустилась существенно ниже нулевых отметок. В нашем комментарии от 21 апреля 2020 г. мы подробно разбирали причины произошедшего и возможные последствия указанных событий для нефтяного рынка. И сегодня нам отрадно осознавать, что наш скепсис относительно алармистских настроений отдельных участников рынка/аналитиков оказался оправданным. Как мы и предполагали, история с «минусовой» стоимостью апрельских фьючерсов WTI оказалась локальным событием, вероятность повторения которого по наиболее ликвидным нефтяным деривативам стремится к нулевой отметке. Наблюдаемая в настоящее время динамика нефтяных цен (котировки Brent уверенно закрепились на уровне $30 за баррель) является еще одним наглядным подтверждением того, что рынки всегда живут ожиданиями, а не сегодняшним днем («покупай слухи — продавай факты»). Ведь в то время, как выходящая по миру макростатистика продолжает выглядеть пугающей (апрельские розничные продажи в США снизились г-к-г более чем на 20%, чего не было даже во время кризиса 2008 г., промпроизводство упало г-к-г на 15%, общее количество американцев, получающих пособие по безработице достигло 22,8 млн чел. против 1,7 млн чел. в начале года и т. п.) большинство рисковых активов демонстрирует рост (см. рисунок 1). Нынешний оптимизм инвесторов базируется на целом ряде ключевых элементов, важнейшими из которых являются действия ФРС, продолжающего политику QE (Quantitative easing, количественное смягчение), а также минимальные уровни реальных ставок. Так, по состоянию на середину мая баланс Федрезерва вырос до $6,9 трлн (для сравнения, в начале года эта величина находилась на уровне менее $4 трлн), что обеспечило рынкам приток ликвидности. Однако для того, чтобы избыточная ликвидность вылилась в покупки рисковых активов (включая нефтяные фьючерсы), необходимо было еще одно условие — оптимистичные ожидания трейдеров. И пока это условие выполняется — рынки не ждут появления «второй волны» COVID-19, новости об успешном начале испытания вакцин вызывает оптимизм в отношении сроков восстановления мировой экономики и динамики спроса на нефть (как мы уже отмечали, при благоприятном сценарии развития профицит предложения на нефтяном рынке может исчезнуть уже к концу второго — началу третьего квартала 2020 г.). Все это приводит к тому, что об эмпирическом правиле «Sell in May and go away» сегодня практически никто не вспоминает, и доминирующая роль покупателей на рынках сохраняется. Мы полагаем, что в ближайшее время ключевое влияние на нефтяные котировки продолжат оказывать общерыночные настроения (производная от дальнейшего развития ситуации с COVID-19), а не специальные нефтегазовые истории, и ожидаем сохранения высокой корреляции между изменением стоимости ключевых «рисковых» активов (см. рисунок 2).

Свежие комментарии