Как показала весна 2020 года, невероятным такой вариант назвать нельзя. Институт развития технологий ТЭК (ИРТТЭК) разбирает предпосылки, которые теоретически могут привести распаду соглашения, и последствия, которые это может иметь для глобального рынка энергоносителей.

Долгое время манипулирование квотами на добычу со стороны ОПЕК было эффективным инструментом управления ценами. Достаточно было объявить даже о незначительном снижении или повышении, чтобы изменить поведение трейдеров. На это не влиял даже общеизвестный факт, что страны ОПЕК постоянно нарушают взятые на себя обязательства, поставляя на рынок больше нефти, чем заявлено.

Все изменилось с началом «сланцевой революции» в США, которая началась в середине 2010-х и привела к появлению на рынке новых, весьма значительных объемов сырья. К этому времени рынок был уже буквально залит нефтью, производство которой волне ценового роста, начавшегося в 2002 году и лишь ненадолго прерванного кризисом 2008 года, достигло исторических максимумов (на пике добычи страны ОПЕК добывали почти 34 млн б/с).

На этом фоне холодным душем стал отчет Международного энергетического агентства (МЭА), в котором прогноз спроса на нефть в 2014 году понижался с 92,9 до 92,6 млн баррелей в сутки. Перегретый рынок немедленно отреагировал снижением, которое ускорилось после публикации обзора мировой экономики Международного валютного фонда (МВФ), в котором был снижен прогноз по глобальному росту в 2014 году с 3,4% до 3,3%, а также на фоне негативного прогноза Управления энергетической информации США по уровню спроса на нефть.

Отчет МЭА вышел 11 сентября, а уже 9 октября нефть марки Brent опустилась ниже $90 за баррель. 14 октября в очередном докладе МЭА снова ухудшило прогноз по спросу на нефть — на этот раз до 92,4 млн баррелей в сутки, с перспективой роста в 2015 г. до 93,25 млн баррелей. На торгах 12 ноября цена Brent опустилась до отметки в $80 за баррель. 14 ноября в очередном докладе МЭА прогноз спроса на нефть в 2015 году был сокращен до 92,6 млн баррелей в сутки, что ускорило падение котировок.

К концу 2014 года котировки достигли $55,27 за баррель, таким образом, за год цены на нефть упали на 51%. После новогодних каникул падение продолжилось: 5 января цены на Brent упали ниже $50, промежуточный минимум был зафиксирован 13 января — $45,13 за баррель. После этого началось временное восстановление котировок: 1 февраля цены вернулись на уровень $50 за баррель, 13 февраля нефть стала стоить дороже $60 за баррель, после чего колебалась на уровне $55-60.

Максимальное значение цены на нефть марки Brent в 2015 г. было отмечено 13 мая — $66,33 за баррель. Но уже во второй половине июля котировки возобновили падение. Поводы нашлись в кризисе на фондовом рынке в Китае, планах Ирана по увеличению экспорта нефти после снятия санкций и данных о том, что в США продолжают вводить в строй новые добывающие мощности. В августе биржевые котировки нефти марки Brent впервые с марта 2009 года опустились ниже $45 за баррель, но в сентябре–ноябре стабилизировалась на уровне $45-48.

Все это время ОПЕК довольствовалась ролью пассивного наблюдателя. Только в ноябре 2016 года, впервые со времен кризиса 2008 года, страны картеля сумели договориться о сокращении добычи. Для этого потребовался почти год переговоров и согласований, одним из ключевых участников которых стал министр энергетики РФ Александр Новак. Россия отказалась вступать в ОПЕК, хотя ей поступали такие предложения, но оставила за собой роль наблюдателя.

Соглашение, которое вступило в силу с 1 января 2017 года, предусматривало сокращение добычи на 1,2 млн б/с, до 32,5 млн б/с. Впервые в истории обязанности по снижению производства нефти взяли на себя не только страны-члены ОПЕК, но и 10 присоединившихся стран: Азербайджан, Бахрейн, Бруней, Казахстан, Малайзия, Мексика, Оман, Россия, Судан и Южный Судан.

Главной задачей первого соглашения ОПЕК+ было вытеснение с рынка сланцевых производителей, и на какое-то время это даже удалось. Однако, как отмечали аналитики, промедление с его заключением дало американским сланцевикам время адаптироваться к работе при низких ценах на нефть, снизив издержки. После непродолжительного спада рост добычи в США продолжился. В 2018 году стран вышла на первое место по добыче нефти, опередив Россию. А в 2019 — закрепила за собой статус нетто-экспортера нефти, впервые с 1940 года экспортировав больше сырья и нефтепродуктов, чем получила из-за границы.

«Возвращение США к статусу нетто-экспортера напоминает о том, как нефтяная промышленность может преподносить сюрпризы — в данном случае речь о революции сланцевой нефти, которая переворачивает с ног на голову цены на нефть, производство и торговые потоки», — заявлял тогда Bloomberg бывший советник по энергетике американского президента Джорджа Буша-младшего и глава консалтинговой фирмы Rapidan Energy Боб Макнелли.

От ОПЕК+ к ОПЕК++

Сюрприз пришелся по вкусу далеко не всем. В декабре 2019 года страны альянса договорились об очередном снижении добычи. В период с 1 января по 31 марта 2020-го сокращение должно было составить 1,7 млн баррелей в сутки относительно уровня октября 2018-го. Сильнее всего добычу сырья должны были сократить Россия и Саудовская Аравия — ежесуточно на 300 тыс. и 482 тыс. баррелей соответственно.

Однако все планы спутала эпидемия коронавируса, вызвавшая то, что аналитики назвали «аварийной остановкой мировой экономики». Массовые локдауны вызвали катастрофический обвал спроса на нефть — в апреле 2020 года падение достигало 30 млн б/с, то есть практически равнялось суточной добыче всех стран ОПЕК вместе взятых.

Впрочем, в начале года масштаб проблем до конца не оценил никто. ОПЕК во главе с Саудовской Аравией предложил дополнительно сократить производство на 1,2 млн б/с, что выглядит явно недостаточным по сравнению с предстоящим падением. Против высказалась Россия, где главным идеологом такого подхода выступила «Роснефть». Как заявил, комментируя инициативу ОПЕК, представитель компании Михаил Леонтьев, «с точки зрения интересов России эта сделка просто лишена смысла. Мы, уступая собственные рынки, убираем с них дешевую арабскую и российскую нефть, чтобы расчистить место для дорогой сланцевой американской и обеспечить эффективность ее добычи».

Дальнейшее известно: 5 марта, на второй день переговоров о пересмотре квот, российская делегация покинула зал переговоров. На следующий день было объявлено, что сделка ОПЕК+ с апреля прекращает свое существование. Впрочем, возлагать всю вину за это на Россию, как это делают в западных СМИ, несправедливо. «Российская сторона предлагала продлить соглашение на действующих условиях как минимум до конца II квартала, чтобы лучше понять ситуацию с влиянием коронавируса на мировую экономику и спрос на нефть. Несмотря на это, партнерами по ОПЕК было принято решение о наращивании добычи нефти и борьбе за долю рынка», — заявил Александр Новак по итогам неудачных переговоров.

Известие стало неожиданным для рынков, которые отреагировали на него резким падением котировок, который вскоре перешел в панический обвал. Нефть Brent, начавшая год на отметке $58,8 за баррель, 22 апреля стоила около $20. Привязанная к Brent российская Urals в отдельные моменты поставлялась в Европу по отрицательной стоимости — конечная цена оказывалась ниже себестоимости с учетом транспортных расходов. Апофеозом всеобщей паники стало беспрецедентное падение стоимости фьючерсов на американскую нефть WTI в отрицательную зону — 20 апреля торги закрылись на отметке -$37,63 за баррель.

В итоге договариваться все же пришлось, но на гораздо более жестких условиях. Новое соглашение ОПЕК++, которое было подписано 11 апреля 2020 года, предусматривало общее снижение добычи на 9,7 млн б/с, причем большую часть этого объема взяли на себя два крупнейших производителя, Россия и Саудовская Аравия. Обе они обязались сократить производство на 2,5 млн б/с от базового уровня 11 млн б/с, то есть довести его до 8,5 млн б/с. Новостью стало присоединение к сделке стран, не входящих в альянс ОПЕК++, в том числе США и Канады. Более того, президент США Дональд Трамп сыграл ключевую роль в заключении нового соглашения, фактически став посредником между Москвой и Эр-Риядом.

Самые жесткие ограничения действовали в течение двух месяцев (май–июнь), впоследствии этот срок был продлен еще на месяц. Затем квоты начали постепенно повышаться. С августа они увеличились на 2 млн б/с, а с нового года должны были вырасти еще на 1,9 млн б/с. Однако после долгих переговоров эту цифру по инициативе Саудовской Аравии удалось снизить до 500 тыс. б/с с условием ежемесячного пересмотра лимита.

Наконец, 5 января 2021 года было принято решение, что в феврале и марте 2021 года добычу нефти смогут увеличить две страны — Россия и Казахстан. Москва увеличит добычу на 65 тыс. баррелей в сутки, Казахстан — на 10 тыс. баррелей. Саудовская Аравия в свою очередь снизит добычу до 8,5 млн б/с с тем, чтобы общий объем добычи остался на уровне января.

Предпосылки для распада альянса

Ход переговоров, предшествовавших решениям альянса в декабре 2020 и январе 2021, заставил наблюдателей заговорить о назревающем в организации кризисе. Оба раза министры в ходе предварительного обсуждения не могли прийти к консенсусу и выработать рекомендации для принятия их на очередном саммите ОПЕК++. Решения принимались в последний момент после длительных переговоров.

По мере стабилизации ситуации на рынке нефти смысл поддержания жестких ограничений на добычу становится все менее очевиден для некоторых членов альянса, и с каждым разом их становится все труднее убедить в необходимости их сохранения. В последний раз, как мы уже отмечали, ради сохранения единства картеля Саудовская Аравия — самый последовательный сторонник сокращений — была вынуждена пойти на уступки России и Казахстану, компенсировав увеличение ими добычи.

Сегодняшние цены на нефть (около $56 за баррель Brent и $52,5 за баррель WTI) снова делают привлекательными инвестиции в разработку сланцевых месторождений. Число буровых в США, по данным нефтесервисной компании Baker Hughes, растет девятую неделю подряд и достигло уже 378 (максимальное значение с мая 2020 года). Пока этот рост не вылился в показатели добычи — сланцевые производители все чаще делают выбор в пользу сокращения задолженности перед кредиторами, а не инвестиций в производство. Кроме того, компании, прежде чем принимать инвестиционные решения, предпочитают дождаться определенности в вопросе об энергетической политике новой администрации.

Однако рано или поздно количество перейдет в качество и на рынок снова польются потоки американской нефти. Ожидание этого снова делает актуальным аргументы противников чрезмерного сокращения добычи членами ОПЕК++: пока мы пытаемся стабилизировать рынок, снижая предложение, другие производители просто занимают наше место. Ответом на это может стать смягчение ограничений, чтобы слегка опустить цены и снова сделать сланцевую добычу невыгодной. Однако не факт, что такая договоренность будет одобрена странами ОПЕК, которые в последнее время делают ставку на рост цен. Неизбежный в таком случае конфликт может привести к разрыву соглашений.

Еще одним фактором, способным нарушить хрупкое согласие внутри альянса, является курс на ускоренный энергопереход, провозглашенный странами Евросоюза и демократической администрацией США. От официальных лиц стран-поставщиков энергоресурсов все чаще приходится слышать, что если ископаемое топливо будет востребовано лишь в течение нескольких следующих десятилетий, нужно сделать все, чтобы максимально монетизировать имеющиеся ресурсы, вкладывая полученные средства в новые энергетические технологии. Например, такую точку зрения недавно высказывал вице-премьер РФ Александр Новак. Совместить курс на монетизацию с ограничениями добычи, особенно если это сопряжено с риском потери доли рынка, вряд ли представляется возможным.

Наконец, в какой-то момент эпидемия коронавируса, которая сейчас является ключевым фактором сдерживания нефтяных цен из-за опасений новых локдаунов и падения спроса, должна пойти на спад. Как ожидается, к лету в развитых странах удастся достичь критического уровня в 70% вакцинированных, после которого можно говорить о создании так называемого «коллективного иммунитета». После этого отпадает необходимость в ограничениях на передвижение граждан и экономическую активность, что неизбежно приведет к росту спроса на энергию и, как следствие, на энергоносители, в частности, нефть.

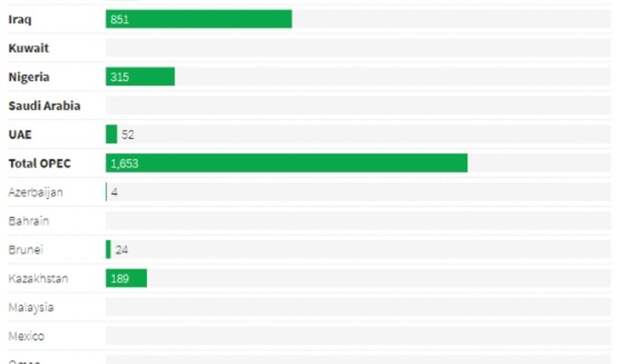

При этом даже ограниченное восстановление уровня потребления, которое отмечалось летом 2020 года, вызвало падение дисциплины в рядах альянса, члены которого начали массово нарушать свои обязательства по сокращению добычи (см. диаграмму).

На этом фоне ОАЭ даже пригрозили выйти из соглашения, если превышение квот не прекратится. Если это явление примет повсеместный характер, это будет серьезной угрозой самому существованию сделки ОПЕК++.

Последствия

Представляется, что сам по себе распад сделки ОПЕК++, без наложенного на него фактора коронакризиса, не станет катастрофой для рынка нефти. Основной задачей альянса было создание дефицита для снятия гигантского навеса в виде накопленных запасов сырья в странах ОЭСР. Решить ее удалось гораздо успешнее, чем ожидалось.

Например, в августе ОПЕК прогнозировала, что в IV кв. 2020 года превышение средних пятилетних значений составит 233 млн баррелей, а в 2021 году может достичь 250 млн баррелей. Однако в последнем обзоре Argus мы видим совсем другие цифры. По данным агентства, объем остатков нефти и нефтепродуктов в сухопутных хранилищах США, Японии, 15 первых стран — членов ЕС и Норвегии в декабре снизились относительно ноября почти на 45 млн баррелей и по состоянию на январь превышают средний пятилетний уровень на 160 млн баррелей. Таким образом, вместо ожидавшегося роста запасов мы наблюдаем их быстрое снижение.

Тем не менее негативные последствия для рынка неизбежны. В краткосрочной перспективе можно ожидать падения котировок в область $30-$35 за баррель Brent. Дальнейшее развитие событий будет зависеть от действий стран-производителей. Если они проявят готовность работать в новых условиях, воздерживаясь от ценовых войн, растущий спрос быстро приведет к восстановлению, а в дальнейшем и к росту цен в район $60 за баррель — примерно так же, как если бы альянс продолжал существовать.

Если же не удастся удержаться от соблазна побороться за долю рынка за счет демпинга — что ж, мы уже видели, к чему это приводит. В этом случае нас, по-видимому, ждет очередной кризис, по результатам которого будет создан ОПЕК+++ с новыми, еще более жесткими ограничениями.

Свежие комментарии