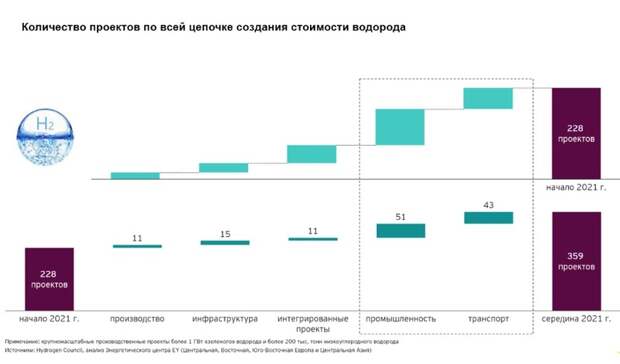

Глобальный рынок находится на стадии формирования, а водород, как правило, производится непосредственно в местах его потребления (в основном на объектах металлургии, нефтегазохимии, нефтепереработки и химической промышленности). Но уже наблюдается активность, направленная на формирование всей цепочки создания стоимости продукта: если в начале года по всему миру было заявлено около 230 крупных проектов, то уже к середине их количество достигло 360. При этом наибольший прирост в количестве наблюдается в потребительском сегменте (промышленность и транспорт).

Реализация всех заявленных по состоянию на июнь проектов оценивается примерно в $0,5 трлн до 2030 г. (более чем на $150 млрд больше, чем в начале года). Но, справедливости ради, важно отметить, что большая часть этих инвестиций незрелая — до принятия окончательного инвестиционного решения далеко, предстоит еще несколько этапов.

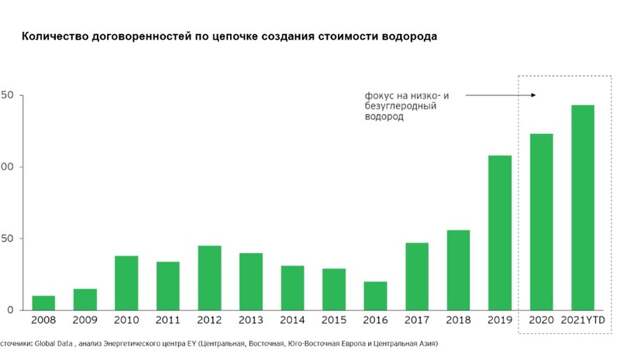

Договоренности между участниками (сделки слияний и поглощений, соглашения о партнерствах, привлечение капитала) также набирают обороты. Если в 2019 г. их количество составляло в целом 108, то в 2020 г. оно достигло 123, а за 8 месяцев текущего года — 143. Наибольшая активность (70% всех договоренностей) за последние два года пришлась на Европу, Азию и Австралию.

Стороны, участвующие в этих договоренностях, разнообразны — от нефтегазовых корпораций и энергетических компаний, нацеленных на диверсификацию своей выручки и адаптацию к энергопереходу, до финансовых групп, стремящихся получить преимущество первого игрока.

Поскольку рынок формируется и инвесторов настораживает вопрос получения быстрой отдачи от инвестиций из-за сложностей с логистикой и недостаточной зрелости новых потребительских сегментов, на рынке превалирует формат партнерств (в том числе международного и государственно-частного характера), который способствует разделению нагрузки между участниками. Например, во 2 кв. 2021 г. их количество увеличилось почти в 5 раз по сравнению с аналогичным периодом 2020 г.

Государство играет важную роль в развитии водородной экономики — уже более 30 стран опубликовали национальные стратегии, посвященные производству и применению самого распространенного элемента во Вселенной. Регуляторы активно участвуют в процессе НИОКР и предоставляют финансовую поддержку (во многих случаях через ГЧП). Например, в 2020 г. Япония увеличила свои инвестиции в развитие инфраструктуры и систем для поддержки импорта водорода на 16% г-к-г до $664 млн, Евросоюз выделил почти €500 млрд на производство «зеленого» водорода и инфраструктуры, правительство Великобритании частично ($238 млн) финансирует инженерные и проектные исследования по созданию углеродно-нейтральных хабов. И этот список можно продолжать.

Однако ключевой загвоздкой на этапе становления рынка является отсутствие системного регулирования по всей цепочке создания стоимости водорода практически в каждой юрисдикции, где была поддержана инициатива создания этого рынка. Для того, чтобы направление успешно развивалось, очень важно инкорпорировать водород в более широкую регуляторную схему, чтобы он действительно стал частью энергетической инфраструктуры, а инвесторы смогли более четко понимать правила игры.

Пока законодательство формируется, подспорьем для уверенности инвесторов относительно отдачи инвестиций могут стать кластеры, которые предполагают одновременное развитие и производства, и хранения, и транспортировки, и конечного потребления. Основой для формирования кластера могут стать:

- порты (прецеденты существуют в Амстердаме и Роттердаме),

- НПЗ, нефтехимические площадки и заводы по производству минеральных удобрений (на ранней стадии есть примеры в Испании, Германии и Чили),

- заинтересованные в декарбонизации металлургические предприятия (тестируется в Швеции, Германии и Франции),

- а также города (планируются в Южной Корее, Великобритании и Шотландии).

Но даже в этом случае, как показывает мировой опыт в развитии ВИЭ и других прорывных низкоуглеродных технологий, потребление во многом будет развиваться за счет применения метода «кнута» (углеродные платежи) и «пряника» (субсидирование и льготы).

Свежие комментарии