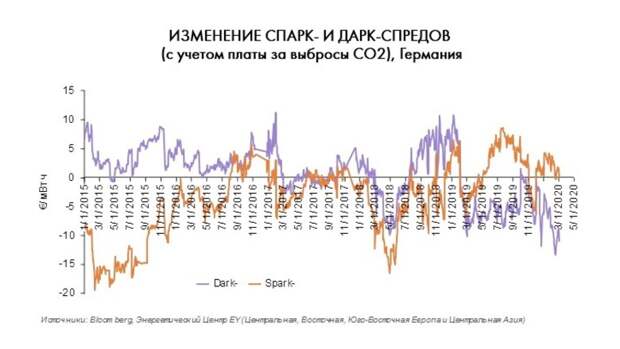

Обзор EY Oil & Gas Обвал спотовых цен на газ (например, котировки на хабе TTF по-прежнему остаются в районе $3 за MMBTU или -50% г-к-г, о причинах более подробно см. наш комментарий от 18 февраля 2020 г.), казалось бы, должен сформировать дополнительную маржу в европейской электрогенерации. Однако, если посмотреть на приведенный ниже график, то несложно заметить, что нисходящий тренд в динамике спарк-спредов сохраняется: на протяжении последних двух недель их величина в среднем не превышала ~€1,0 /мВт⋅ч (для сравнения, в середине прошлого года — более €8,0 /мВт⋅ч). И ключевая причина заключается в снижении цен на электроэнергию (в сопоставлении г-к-г — более чем на 50%), являющимся следствием теплой зимы, а также сохранения платы за выбросы CO2 на стабильном уровне (в районе €25/тонна с сентября 2019 г.). Хорошей новостью для газовых компаний является факт расширения ценового дифференциала между спарк- и дарк-спредами, который является дополнительным катализатором в пользу сокращения использования угля в качестве сырья для генерации. В условиях продолжающегося замедления мировой экономики (на фоне распространения COVID-19 февральский промышленный PMI (мировой) рухнул с 50,4 до 47,2 пунктов, оказавшись на минимумах мая 2009 г.) экономические аспекты в ходе межтопливной конкуренции будут набирать все большие и большие обороты. Однако, в процессе борьбы за европейский «угольный пирог» сегмент ВИЭ также продолжает повышать свою экономическую эффективность. Так, на конец 2019 г. величина LCOE для Германии по ветровой генерации (onshore wind) составляла ~$53/ мВт⋅ч, для солнечной (solar PV) — ~$57/ мВт⋅ч, в то время как для электростанций с combined cycle gas — более $85/ мВт⋅ч. И это означает, что даже в условиях низких сырьевых цен природному газу предстоит нелегкая борьба с ВИЭ за место в европейской генерации в качестве сырья.

Свежие комментарии