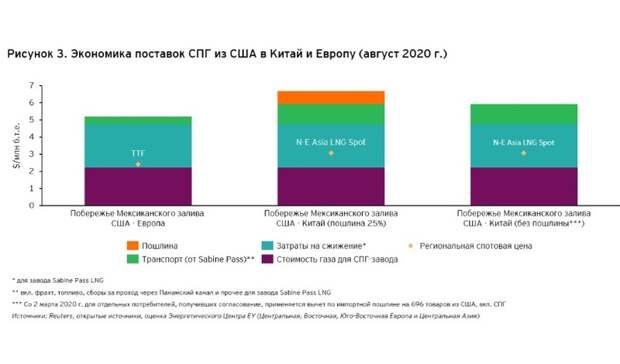

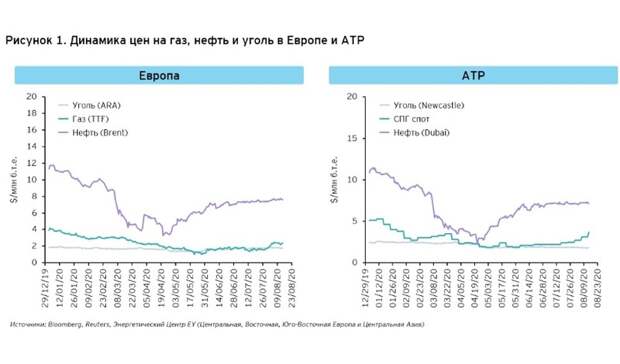

Приближение осенне-зимнего периода и продолжающееся восстановление мировой экономики (в частности, к концу июля промышленность Китая полностью преодолела кризисное падение) приостановили обвал цен на рынке газа, о котором мы писали в нашем комментарии от 27 мая и 15 июля. Так, стоимость сентябрьских фьючерсов на хабе TTF выросла в сопоставлении м-к-м на $0,7/MMBTU, вернувшись в диапазон т. н. «ценового конверта» (см. рисунок 1). Спотовые цены на СПГ в АТР преодолели отметку $3/MMBTU против $2,3/MMBTU в июле. Впрочем, быстрого восстановления цен (хотя бы до уровней 2019 г.) в условиях сохраняющейся несбалансированности между спросом и предложением ожидать пока не приходится. Так, мировой объем экспорта СПГ в июле сократился на 9,4% г-к-г и на 2,5% м-к-м (см. рисунок 2), что стало наиболее сильным снижением с декабря 2017 г. При этом августовский рост импорта СПГ в КНР (по предварительным данным +11,7% г-к-г и +2,1% м-к-м прежде всего за счет поставок из России и Индонезии) сопровождается сокращением объемов поставок по «трубе», а динамика спроса на СПГ в Южной Корее и Японии по-прежнему остается слабой. Европейский рынок находится под давлением растущих поставок из Катара (+7% г-к-г за 7 мес. 2020 г.) и рекордно высокого уровня заполненности ПХГ (89%). Все это приводит к тому, что главные маржинальные производители — американские заводы — вынуждены существенно сокращать объемы поставок (-40% г-к-г), что является неслучайным. Ведь если посмотреть на текущую экономику поставок СПГ из США по ключевым направлениям, то, по нашим оценкам, убыток от продаж на европейском рынке на сегодняшний день составляет $2,7/MMBTU, на азиатском — $3,5/MMBTU (см. рисунок 3). В условиях действия правила «сжижай или плати» это приводит к тому, что трейдеры продолжают отменять закупки партий американского СПГ, предпочитая заплатить штраф. И по всей вероятности, такая стратегия сохранится и в ближайшие месяцы, особенно если рост новых случаев заболевания коронавирусом в Европе (в зоне внимания — Испания, Франция, Бельгия и ряд восточноевропейских стран) продолжит формировать «вторую волну». Московский нефтегазовый центр компании EY

Свежие комментарии