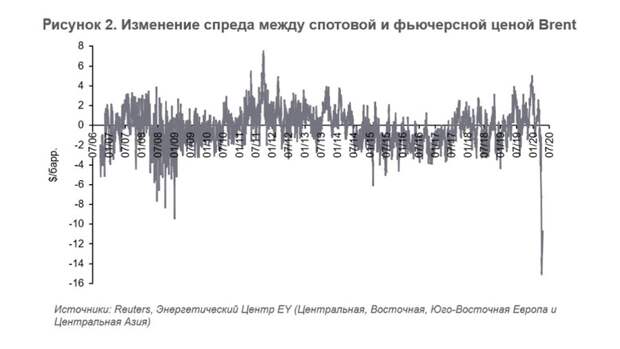

Московский нефтегазовый центр компании EY Стартовавший в США «сезон отчетностей», сохраняющиеся высокие темпы прироста вновь выявленных заражений COVID-19 в мире (их общее количество уже перевалило за 2 млн случаев), а также новая порция макростатистики вернули на мировые рынки волатильность, вновь ухудшив рыночные настроения инвесторов. В частности, снижение американской промышленности в марте составило 5,4% м-к-м (ожидалось минус 4,0% м-к-м), розничные продажи упали на 8,7% м-к-м (прогноз составлял минус 8,0%), а за пособиями по безработице в США только на текущей неделе обратилось более 5 млн человек (всего за предыдущие 3 недели — около 17 млн). На этом фоне котировки нефтяных фьючерсов по сорту Brent вновь ушли ниже уровня $30 за баррель, что вызвало очередную волну дискуссий относительно того, насколько соглашения ОПЕК++ (более подробно см. наш специальный выпуск #3) способны оказывать влияние на текущие рыночные реалии. Особенно в условиях, когда запланированное сокращение добычи (на 9,7 млн баррелей в сутки) априори не способно нивелировать текущий рыночный дисбаланс (оценивается в диапазоне от 15 до более чем 30 млн баррелей в сутки). Как бы то ни было, мы полагаем, что заключение соглашения ОПЕК++ является крайне важным для дальнейшей динамики нефтяных фьючерсов. Если посмотреть на значения корреляций между разными активами (рисунок 1) в 2020 г., то несложно заметить, что нынешняя картина принципиальным образом отличается от 2018-19 гг. На сегодняшний день инвесторы не делают принципиальных различий между разными классами рисковых активов, и отдельные отраслевые истории (типа, ОПЕК++) не способны внести перелом в общую рыночную картину. При этом, в ситуации, когда отлив снижает уровень воды для всех, каждой из лодок важно не оказаться на мели. И для достижения этой цели сделка ОПЕК ++ является крайне важным элементом — теперь в условиях, когда практически все ключевые производители нефти готовы влиять на фундаментальные величины, открытие спекулянтами коротких необеспеченных позиций стало сверхрискованной рыночной стратегией. Как следствие, мы убеждены, что в таких условиях вероятность обновления новых годовых минимумов по котировкам Brent стремится к нулю. А значит, ситуация с ценами на спотовом рынке (сейчас дифференциал между стоимостью реальных поставок нефти и котировками фьючерсов находится на исторических максимумах, см. рисунок 2) также придет к постепенной нормализации.

Свежие комментарии