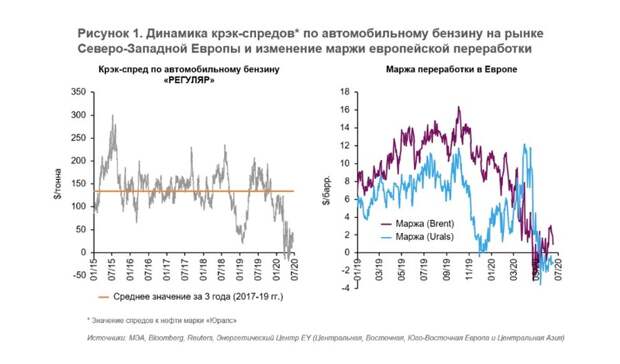

В наших комментариях мы неоднократно затрагивали тему влияния двух ключевых групп факторов (фундаментальные vs. спекулятивные) на динамику нефтяных котировок. Такие размышления (естественно, в случае если они не являются ошибочными) позволяют не только понять суть происходящего на нефтяном рынке, но и прогнозировать дальнейшее развитие событий. Как мы уже отмечали (см. наш комментарий от 10 июня), в настоящее время ключевым элементом, способствовавшим подъему нефтяных котировок, на наш взгляд, стало увеличение аппетита инвесторов к риску (на фоне ожидания V-образного восстановления мировой экономики и отсутствия «второй волны» пандемии) в условиях масштабного смягчения монетарной политики, предпринятой рядом мировых ЦБ (ФРС, ЕЦБ, Банк Японии). Интересно, что ряд аналитиков продолжает искать объяснения роста нефтяных цен в сокращении дисбаланса между спросом и предложением. Такая позиция также имеет право на существование: за счет фактора «ОПЕК+» мы ожидаем, что навес предложения уйдет с рынка (с учетом сохранения июльской квоты на уровне июня в размере 9,6 млн барр. в сутки при выбытии Мексики из состава участников соглашения, а также необходимости ряда стран восполнить невыполненные майские цели). Однако, если посмотреть на динамику изменения не только сырьевых котировок, но и спредов на моторные топлива (прежде всего, автомобильный бензин), то можно найти большее сходство с рыночной ситуацией 2008-09 гг., а не 2015-16 гг. Так, несмотря на частичное восстановление нефтяных цен, спреды для автомобильного бензина остаются на аномально низких уровнях ($20-40/тонна против порядка $150-160/тонна для июня в среднем за последние 3 года). Ровно такая же картина наблюдалась и в 2008-09 гг. (тогда нефтяной рынок долгое время находился под влиянием нефундаментальных факторов): спреды на АБ не превышали $50-60 за тонну. В 2015-16 гг., когда нефтяной рынок жил обособленной от других активов жизнью в условиях возникшего дисбаланса, устраненного первой сделкой «ОПЕК+», значения спредов на моторные топлива существенно не отличались от многолетних средних величин (~$140-150/тонна, см. рисунок 1). Как следствие, мы продолжаем внимательно следить за сигналами со стороны монетарных властей, полагая, что именно они продолжат оказывать влияние на настроение инвесторов.

Свежие комментарии